På vegne af Scan Global Logistics

Global COO & CCO

Rådgivning

13 Feb, 2024

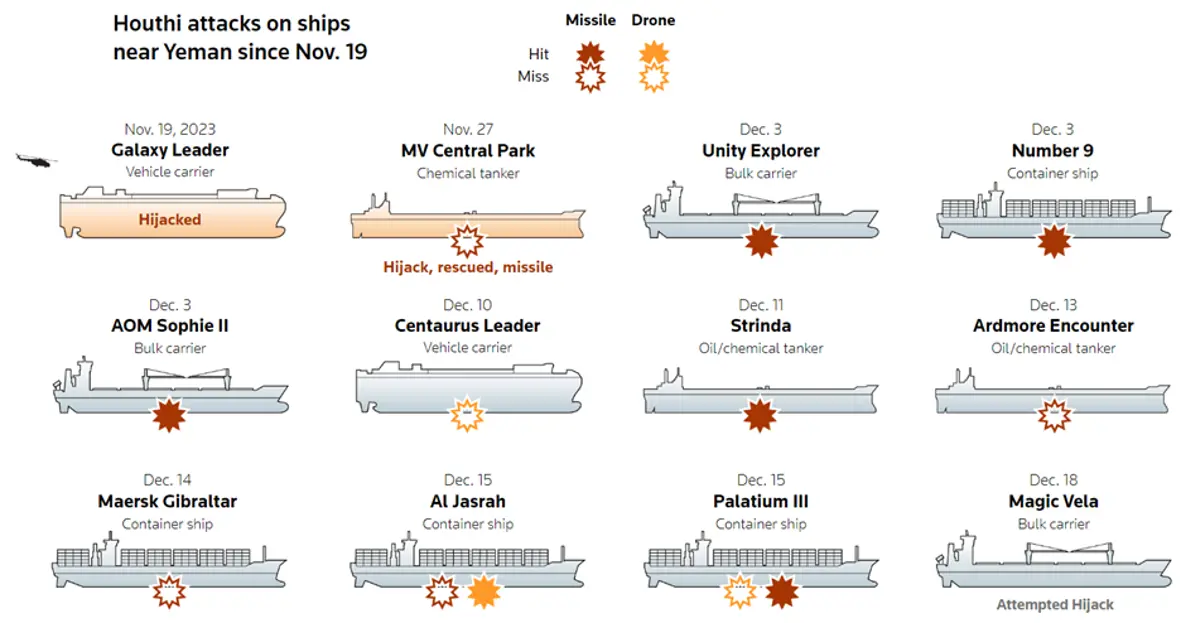

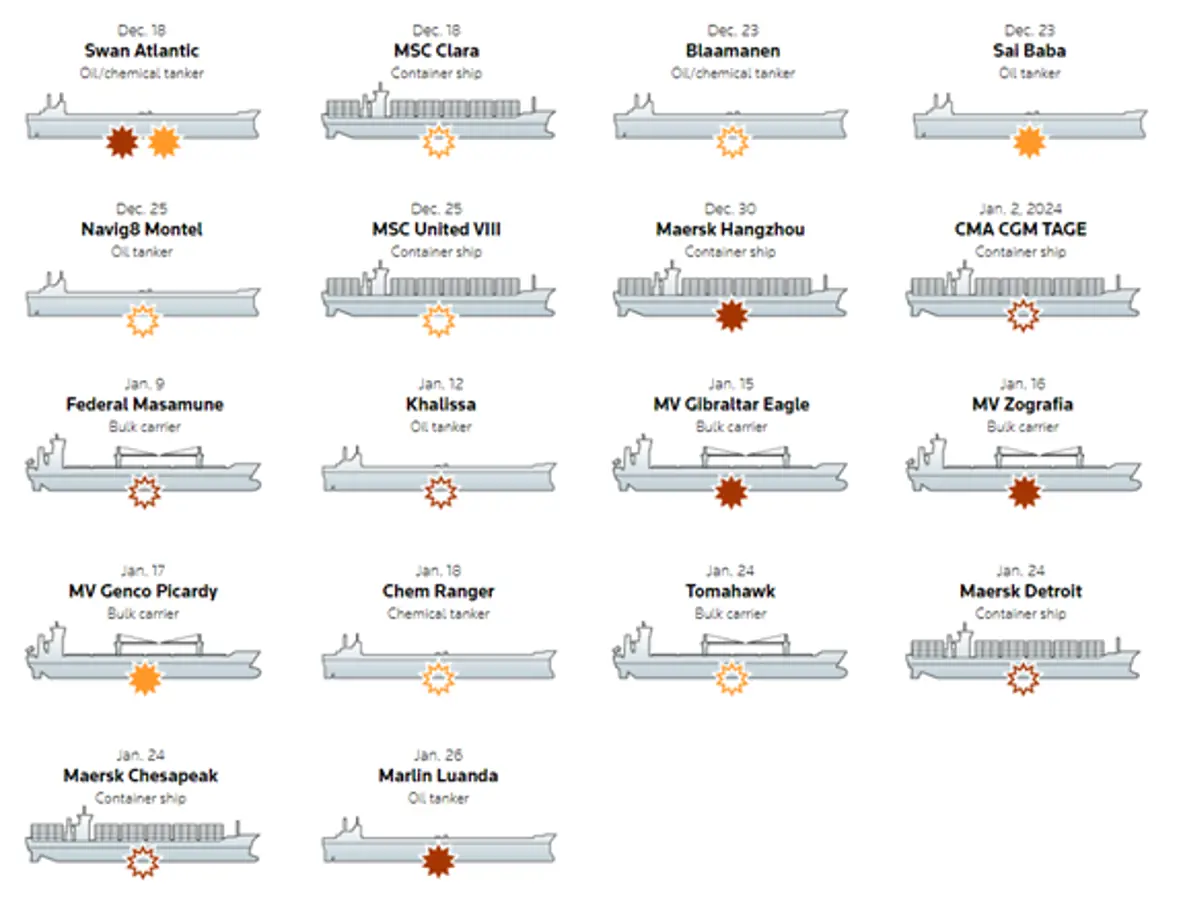

Det første angreb blev registreret den 19. november, da Houthi-oprørere landede en helikopter på Galaxy Leader, da den passerede Det Røde Hav. Det lykkedes oprørerne at erobre kontrollen over fartøjet og omdirigeret det til Hodeidah havn i Yemen, hvor både besætning og fartøj stadig tilbageholdes.

Mere end 35 kommercielle fartøjer er blevet angrebet siden da. I de seneste uger er angrebene accelereret i antal, hvor Houthi-oprørere har reageret på amerikansk og UK-ledede angreb på Houthi-militær infrastruktur.

Nedenfor er en oversigt fra Reuters i en artikel offentliggjort den 2. februar, der giver førstehåndsindsigt i de mange angreb og deres karakter. Det er almindeligt anset, at uden en USA-ledet invasion af Houthi-kontrollerede områder i Yemen eller en politisk løsning, vil det fortsat være udfordrende at løse konflikten. Houthi-oprørere anvender meget enkle metoder, for eksempel ved at bruge droner, når de lancerer angreb, hvilket gør det meget vanskeligt at forhindre angreb helt.

Kilde: Reuters

Læg dertil, at Bab al-Mandab-strædet, hvor de fleste angreb har fundet sted, er meget smalt og spænder kun 26 kilometer på dets smalleste punkt, fra Ras Menheli i Yemen til Ras Siyyan i Djibouti. [1] Dette gør det muligt for Houthi-oprørere hurtigt at trække sig tilbage til kysten efter angreb, hvilket efterlader allierede flådefartøjer hovedsageligt at engagere sig i forebyggende foranstaltninger.

Kilde: Reuters

Geo-politisk stand-off mellem USA og Iran

Houthi-oprørere, som kontrollerer den store del af de befolkede områder i Yemen, har vævet sig til at fortsætte angrebene, indtil Israel standser sin belejring af Gaza. Israel fastholder til gengæld, at deres offensiv i Gaza vil fortsætte, indtil Hamas har frigivet alle gidsler, der blev beslaglagt i angrebet på Israel den 7. oktober, med endemålet en fuldstændig afvæbning af Hamas.

Det er også klart, at den nuværende situation har en bredere fortælling, hvor førende analytikere gentager, at Iran gentagne gange støtter og opmuntrer Houthi-oprørere til at fortsætte angrebene. Det betyder til gengæld også, at USA og allierede lande er blevet tvunget til at udvise tilbageholdenhed, når de udfører militære operationer mod houthierne for at undgå en fuldskala konflikt i Mellemøsten.

Kilde: Reuters

Industriens aktører tilpasser sig en ny normal

I modsætning til andre store containerrederier har CMA-CGM i de seneste uger og måneder holdt sig i transit gennem Det Røde Hav; efter den hurtige stigning i angreb, inklusive angreb hvor CMA CGM-fartøjer var målrettet, har det fransk-baserede luftfartsselskab nu officielt bekræftet, at det ikke længere vil sejle gennem Det Røde Hav.

Dette cementerer indtil videre fuldt ud ideen om, at industrien undersøger et mellemlangt scenarie, hvor transittider i øst-vest vil blive påvirket af manglende evne til at udnytte Suez-kanalen og i stedet bliver tvunget til at transitere via Cape of Good Håb.

Derfor har de fleste luftfartsselskaber nu justeret tidsplaner 100 % for fuldt ud at afspejle Cape of Good-ruten, hvilket også giver mulighed for en mere præcis analyse af den nøjagtige ekstra transittid sammenlignet med transittider før konflikten brød ud.

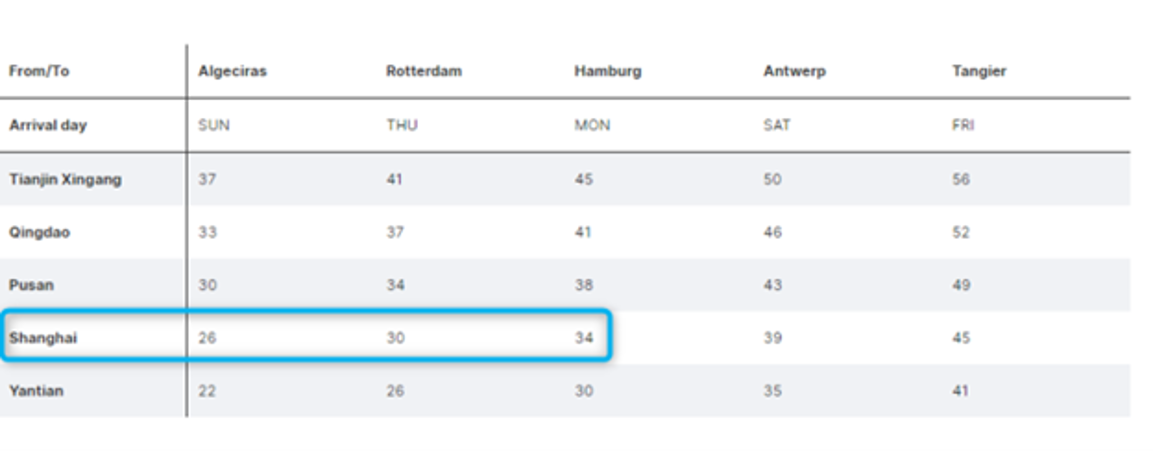

Som et eksempel, i tilfældet Hapag Lloyd, var transittiden forud for Rødehavskonflikten på FE4-ruten fra Shanghai til Hamborg 34 dage. [2]

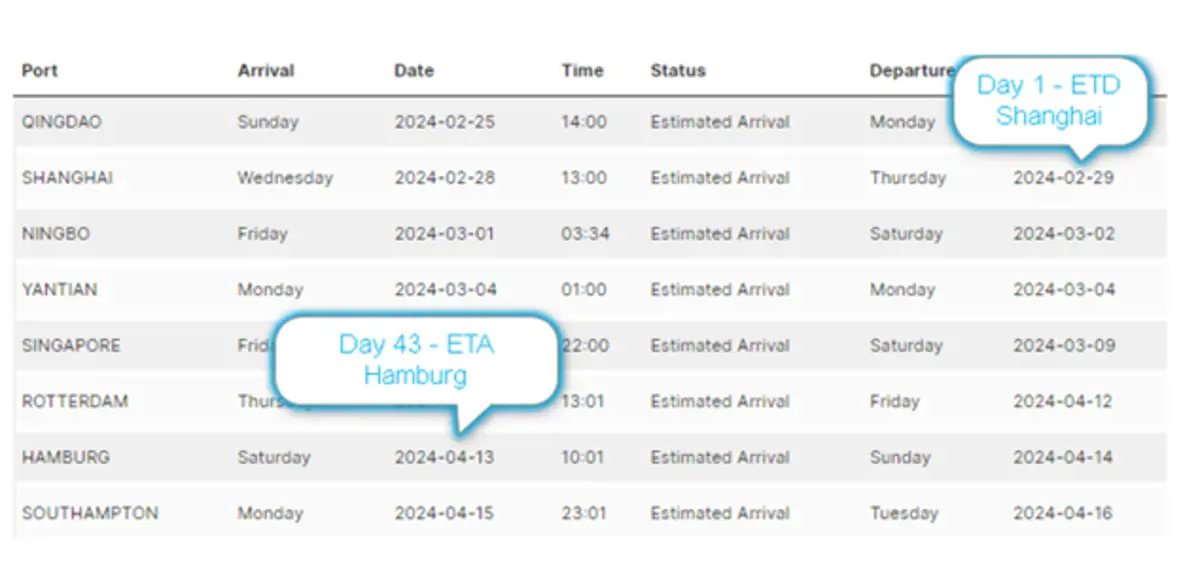

Som det ses nedenfor, viser den reviderede og nyligt offentliggjorte tidsplan på samme tjeneste nu 44 dage og følgelig en forlænget leveringstid på ni dage på grund af ruten via Kap det Gode Håb.

Vi ønsker derfor også at give opdateret vejledning om de forlængede leveringstider, der skal indarbejdes i din planlægning af leveringstid i Asien-Europa. Baseret på ovenstående anbefaler vi at lægge 8-10 dage sammen på handelen mellem Asien og Europa og ikke, som tidligere anbefalet, 10-14 dage.

Maersk og Hapag Lloyd's Q4-resultater er offentliggjort, der fortæller historien om to forskellige verdener

Mærsk-aktien tog et næsedyk på mere end -15% efter deres offentliggjorte 4. kvartalsresultat den 8. februar. Denne udvikling kom, efter at Hapag Lloyd-aktien fik et lignende hit, med -10% cirka 10 dage tidligere. I begge tilfælde, på grund af resultater i 4. kvartal, der løftede øjenbrynene for holdbarheden af renteniveauer på mellemlang og lang sigt.

Mærsk og Hapag Lloyd, henholdsvis de 2. og 5. største containerrederier i verden, rapporterede begge driftstab i 4. kvartal, hvilket markerede en brutal tilbagevenden til virkeligheden, efter de indtjenende festår 2021 og ikke mindst 2022.

Mærsk rapporterede et nettotab på USD 442 millioner i 4. kvartal 2023, hvor deres containerlinjedivision rapporterede et driftstab på USD 920 millioner, trukket ned af et kollaps i havfragtraterne. [3]

Som forventet er guidance for 1. kvartal 2024 væsentligt mere positiv, hvor Maersks administrerende direktør Vincent Clerc udtalte, at Rødehavets krise og tilsvarende stigning i rateniveauet ville øge indtjeningen.

Det er dog ikke hver dag, man hører en administrerende direktør med vilje tegne et meget mørkt billede på lang sigt på trods af stigningen i indtjeningen for 1. kvartal 2024. Vincent Clerk understregede, at dette ' ikke er en bonanza som COVID-boomet' og fortsatte med at kommentere, at ' det er bare et spørgsmål om tid', før truslen om overkapacitet fra det store antal nybygningsleverancer overvinder virkningen af Rødehavets forstyrrelse, konkluderende ' Jeg ved ikke, hvor længe vi kan holde fast i de indtægter, vi får i dag .' [4]

Yderligere kommentarer fra Vincent Clerc eksemplificerede historien om to verdensordner: ' I 1. kvartal vil vi overdrive, sammenlignet med de direkte omkostninger ved transporten ... dette vil afbøde indtjeningen i første kvartal, men over tid presser dette inflationen i vores omkostninger det vil tage noget tid at arbejde ud af systemet. [5]

Et indblik i driverne bag transportørindtjening

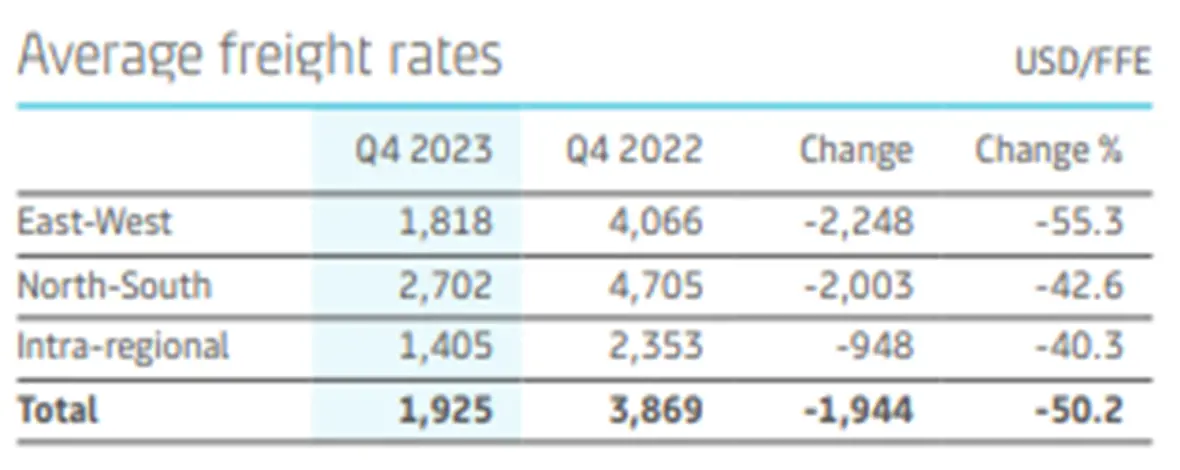

Maersks omsætning i 4. kvartal 2023 i sin containerdivision faldt hele 47 % år-til-år, og dette dramatiske fald på trods af en stigning på 11 % i volumen. Det var også værd at bemærke, at cirka 30 % af Mærsks volumener er eksponeret mod det såkaldte spotmarked, hvilket giver et vist håb fra Mærsk om, at de vil drage fordel af dette i den kommende periode. De gennemsnitlige fragtrater faldt 50 % (55 % på øst-vest-handler) til USD 962/TEU.

Mærsks 4. kvartalsrapport gav også et sjældent indblik i indtjeningen og de primære drivere bag dem. Traditionelt har en gylden regel på tværs af containerrederier været, at en rundtur på Asien-Europa-Asien skal give et minimum på USD 2000/FFE for at levere en rentabel bundlinje.

Denne gyldne regel ser stadig ud til at være nogenlunde rigtig i betragtning af de operationelle tab rapporteret af Mærsk i 4. kvartal 2023 og det faktum, at den gennemsnitlige fragtrate på øst-vest blev rapporteret til at være USD 1818/FFE

Det er vigtigt at fremhæve, at Øst-Vest, som det ses nedenfor, er den samlede indtægt af den gennemsnitlige fragtrate på både import og eksport mellem Asien og Europa.

Kilde: Maersk.com

Satsniveauerne bestemmer spillet for Mærsk, ikke mængderne

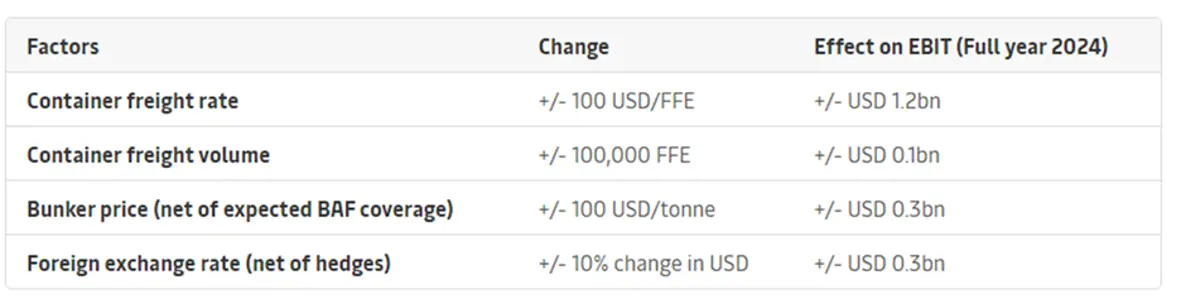

Et andet interessant tal offentliggjort i Maersk Q4-rapporten var effekten af udsving i fragtraterne på indtjeningen. For hver +/- 100 USD FFE stigning/fald er indvirkningen på bundlinjeindtjeningen i Maersks tilfælde USD +/- 1,2 mia.

Omvendt er virkningen af volumenvækst meget mindre, som det ses nedenfor. En volumenstigning/-fald på 100.000 FFE har kun en bundlinjeeffekt på USD +/- 0,1 mia.

Kilde: Maersk.com

Disse tal bekræfter igen den enorme implikation af rateniveauudsving på luftfartsselskabets indtjening og den tynde grænse mellem et profit- og tabsgivende ratemiljø.

Limbodans på niveauniveau fortsætter, mens vi går ind i Lunar New Year-perioden

Zoomer man ind på den kortsigtede renteudvikling, viste friske SCFI-tal offentliggjort den 9. februar, modsat hvad de fleste forventede, kun et beskedent fald på USD 150/FFE på handelen fra Shanghai til Nordeuropa.

Denne udvikling er sandsynligvis drevet af den typiske volumenstigning forud for den fulde lukning af fabrikker i Kina, når Lunar New Year-festlighederne begynder.

En lignende beskeden tendens var tydelig på andre handler, såsom den amerikanske øst- og vestkyst, med kursniveauer, der faldt med USD 100/FFE og USD 172/FFE.

Alt i alt forbliver rateniveauerne forhøjede sammenlignet med Q3 og Q4 2023, og vores fremskrivning er fortsat, at vi gennem hele første halvår af 2024 vil se en blød landing mellem de nuværende rateniveauer og Q4 2023 rateniveauer.

Markedet har samlet set tilstrækkelig kapacitet, og en mere forsigtig langsigtet tilgang fra transportørsiden synes også klar sammenlignet med pandemiårene. På den anden side er det almindeligt anset, at det ikke er bæredygtigt for luftfartsselskaber at operere på tabsgivende niveauer. Derfor er konsensus, at sandheden er et sted i midten. Derfor forventer vi, at de kortsigtede renteniveauer vil accelerere nedad efter månenytåret, hvor det store spørgsmål er tempoet i denne udvikling.

Med hensyn til langsigtede renter er disse på Asien-Europa stadig baseret på det, der blev forhandlet i slutningen af 4. kvartal 2023; dog er de underlagt tillæg såsom krigsrisiko, operationelt genopretningstillæg og højsæsontillæg. Det er i øjeblikket for tidligt at spekulere i, hvornår præcist disse tillæg vil falme; I betragtning af forhøjede kortfristede renteniveauer vurderer vi dog, at dette stadig vil tage noget tid i betragtning af den betydelige kløft mellem nuværende kortsigtede renteniveauer og renter, der blev forhandlet i 4. kvartal 2023.

Luftfragt bliver rødglødende

Mens de tidlige dage af januar ikke signalerede en tsunami af konverterede hav-til-luft-volumener efter Rødehavskrisen, har billedet ændret sig væsentligt i de seneste uger.

Især de traditionelle søluftknudepunkter som Colombo, Singapore og Dubai har oplevet massiv overbelastning, og selv i Bangkok og Doha har en lignende situation været tydelig.

Dnata, lufthavnshåndteringsoperatør i Dubai, kommunikerede fredag en midlertidig suspension af indgående mængder med henvisning til, at den var ved at blive overvældet af indgående mængder fra Asien: 'For at fremskynde genopretningsprocessen implementerer vi en midlertidig embargo på import af gods kl. både Dubai og Dubai World Central lufthavne,' bemærkede Dubais lufthavnsmyndighed. [6]

I en artikel publiceret i The Loadstar kommenterede Dnata yderligere: 'I de seneste måneder har vi oplevet en betydelig stigning i fragtmængderne på vores Dubai-faciliteter, især inden for import af stykgods såsom hurtiggående forbrugsvarer, elektronik og modetilbehør ', og tilføjede, at mængderne i januar var steget 45% år-til-år.

Som en naturlig konsekvens af denne seneste stigning i mængder er raterne også på kort sigt steget med +30 % i løbet af de seneste uger.

Vi forventer ikke, at dette vil være en vedvarende situation, og vores vurdering er fortsat, at udviklingen i de seneste uger i højere grad vedrører et sidste rush forud for månenytåret, og ikke mindst effekten af forsinkelser i Rødehavet, der har fået afskiberne i hele Europa og USA at udnytte luftfragt for at undgå tomme hylder og lagerbeholdninger.

Med dette sagt, som også set historisk, spiller rateforskellen mellem hav- og luftfragt også ind i situationen. Kort sagt, når havfragtraterne stiger, bliver luftfragt relativt billigere og en samlet set mere omkostningsbæredygtig løsning.

I betragtning af, at den traditionelle luftfragt-højsæson i november og december også kom stærkere end forventet, peger det alt sammen på den konklusion, at fragtluftfragtmarkedet er i støt forbedring i et volumenperspektiv efter en hård landing efter pandemien.

Vores prioritet er fortsat at holde dig informeret og hjælpe dig med at navigere i disse udfordringer effektivt. Tøv ikke med at kontakte vores team, hvis du har specifikke bekymringer eller har brug for hjælp til din logistikplanlægning.

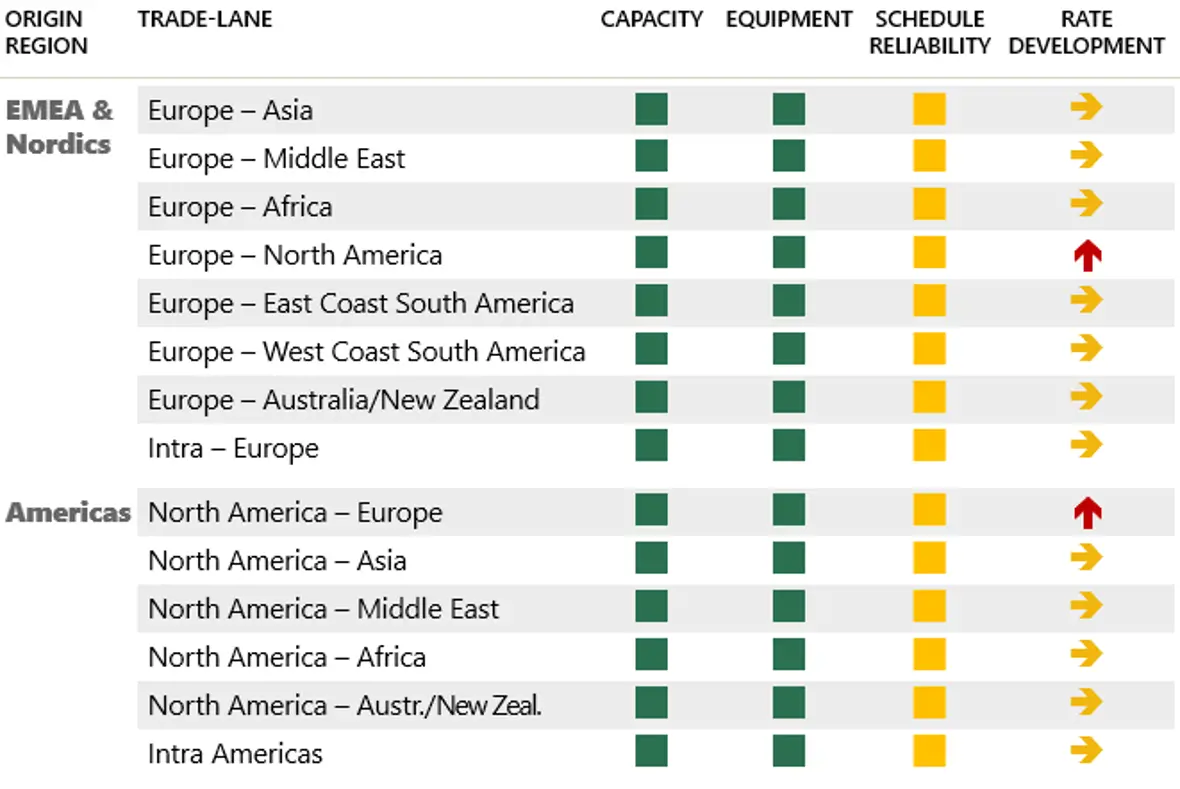

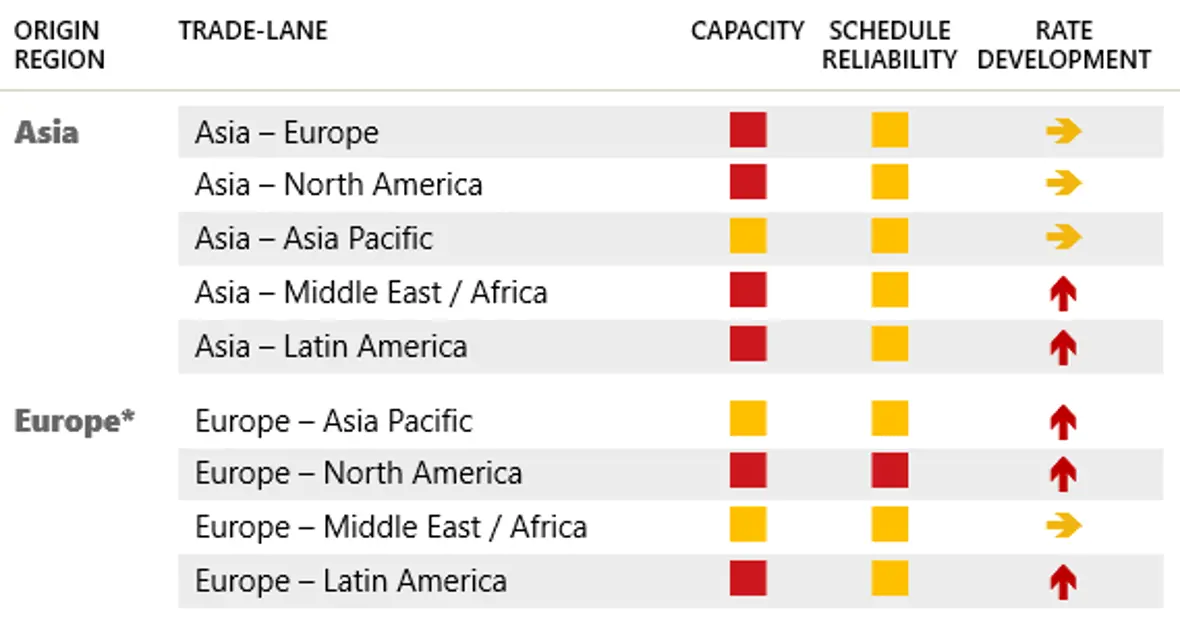

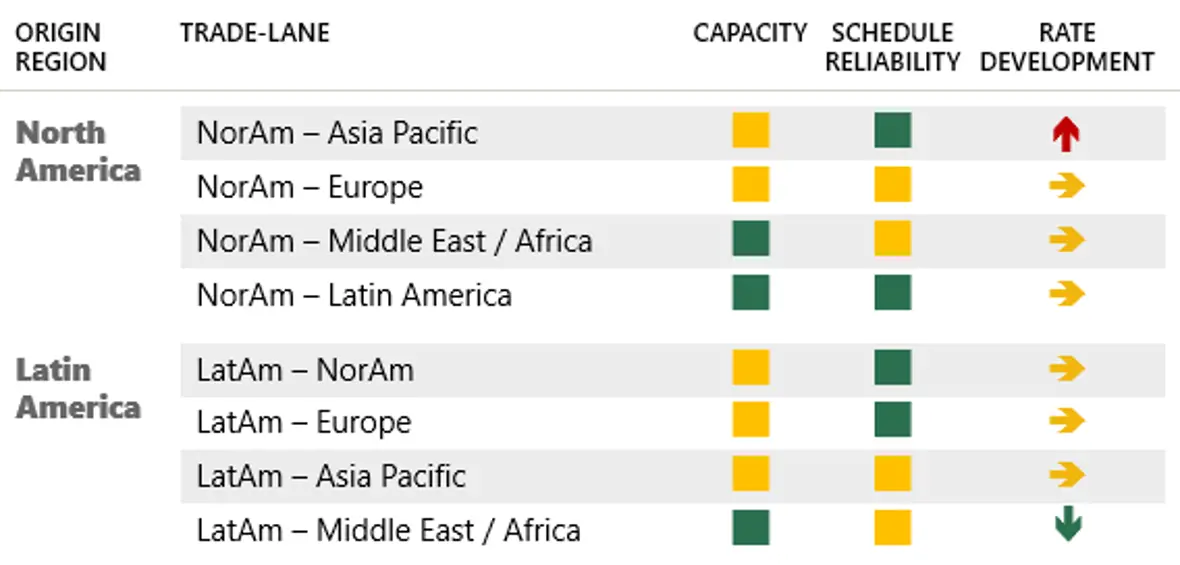

HAVFRAG

LUFTFRAGT

JERNBANEFRAKT

Som altid arbejder vores teams døgnet rundt for at holde dig behørigt informeret både med hensyn til potentielle forsinkelser og ikke mindst med hensyn til alternative løsninger.

Alle ovenstående oplysninger er givet efter vores bedste viden og kan ændres.

[1] https://en.wikipedia.org/wiki/Bab-el-Mandeb

[2] Far East Loop 4 (FE4) - Rutefinder - Hapag-Lloyd

[3] AP Møller - Mærsk leverede solide økonomiske resultater for 2023 i et vanskeligt miljø | Mærsk

[4] Mærsk klarer stormfuldt 4. kvartal for bokstjenester, men frygter truende overkapacitet - The Loadstar

[5] Mærsk klarer stormfuldt 4. kvartal for boxtjenester, men frygter truende overkapacitet - The Loadstar

[6] Stigningen i luftfragtvolumen gør, at strømningen til Dubai er suspenderet i 48 timer - The Loadstar

På vegne af Scan Global Logistics

Global COO & CCO